Sigue el cobro de tasas municipales en las boletas de servicios mientras se esperan definiciones judiciales: qué puede hacer el usuario

En un nuevo capítulo de la disputa entre el Gobierno nacional y los municipios, la Justicia Federal convalidó recientemente la medida del Gobierno nacional que prohíbe el cobro de tasas municipales en las boletas de luz y gas, en un único concepto. Sin embargo, los usuarios seguirán recibiendo sus boletas con los impuestos locales incluidos y con la modalidad histórica, es decir, bajo la amenaza de corte del servicio si no se paga el importe total de la factura.

El fallo, dictado por el Juzgado Federal en lo Contencioso Administrativo de San Martín, afecta a siete municipios bonaerenses (Tigre, Hurlingham, Moreno, General Rodríguez, José C. Paz, Ituzaingó y San Martín) y otorga un plazo de 90 días para que las comunas implementen mecanismos que permitan cobrar las tasas municipales en forma separada de los servicios públicos. No obstante, la mayoría de los municipios ya anticipó que la decisión sería apelada.

Mientras tanto, otras jurisdicciones como Escobar, Merlo, Morón, La Matanza, Quilmes -entre otras- que obtuvieron medidas cautelares con la que lograron suspender la prohibición dispuesta por el Gobierno nacional, aguardan el dictado de una resolución de fondo que ponga fin al conflicto.

En septiembre del año pasado, a través de la resolución 267/24 de la Secretaría de Industria y Comercio, el Gobierno prohibió a las empresas incluir en sus facturas cargos ajenos a los bienes y servicios contratados. Esta medida buscaba poner fin a una práctica histórica utilizada por los gobiernos locales para garantizar la recaudación de sus impuestos y tasas, a través de su cobro en las boletas de servicios esenciales.

El incumplimiento de la mencionada resolución derivó en más de cien sumarios administrativos contra diversas compañías, lo que generó una reacción inmediata de los municipios mediante amparos y medidas cautelares.

La resistencia de los gobiernos locales a modificar este mecanismo de cobro tiene una clara razón recaudatoria, puesto que, cuando el impuesto es cargado en estas facturas, el contribuyente/consumidor es obligado a pagarlo para evitar que le corten el suministro. Esto ocurre porque el mecanismo impide pagar solo los conceptos que hacen únicamente al servicio, al exigir el pago completo de la factura.

Orlando Pulvirenti, abogado especializado en derecho municipal, sostiene que esta práctica “vulnera el derecho del consumidor a decidir qué paga”, y califica como un “abuso” la inclusión de tasas no relacionadas con el servicio, como las de sepelio o contribuciones a bomberos.

En la misma línea, Matías Olivero Vila, presidente de la Asociación Civil Lógica, quien tomó la iniciativa de participar como amicus curiae en las medidas cautelares impulsadas por los municipios, señaló en diálogo con LA NACIÓN que “el uso de las facturas de servicios públicos para cobrar impuestos municipales bajo amenaza de corte es una práctica intimidatoria”, y agregó: “No solo se viola la ley de Defensa del Consumidor, sino también la Constitución Nacional”. Lógica es una ONG dedicada a temas de transparencia fiscal.

Olivero Vila puntualizó que “la actuación del Poder Judicial, tanto a nivel nacional como provincial, ayudó en general a este escenario, al no haber puesto límites a la voracidad fiscal de los tres niveles de gobierno”.

Por su parte, las prestatarias de servicios se declaran atrapadas en medio de la disputa política. Walter Valle, gerente de la Usina Popular y Municipal de Tandil, subrayó que las cooperativas actúan como agentes de percepción de normativas impuestas por los Concejos Deliberantes, la provincia y la Nación. “Nosotros no somos quiénes para decir qué tributo va y cuál no. Si no hay consensos, la Justicia tiene que establecer qué debemos hacer los distribuidores”, remarcó.

En tanto, del lado de los intendentes afirman que en el caso de la tasa de “alumbrado público” cambiar el mecanismo podría poner en riesgo la cobrabilidad y, por ende, el sostenimiento del servicio.

La cuestión se remonta a la década del 90, cuando la ley 10.740 de la Provincia de Buenos Aires, de 1991, obligaba a las empresas prestadoras del Servicio Público de Electricidad a percibir, en representación de las municipalidades, la tasa por alumbrado público en sus boletas de servicio, y lo hacía con una condición: que las empresas las incluyeran en su facturación en un rubro separado.

Hasta ahí, el mecanismo parecía razonable, en tanto con esos fondos se buscaba sostener y mantener el alumbrado público y el servicio eléctrico de los edificios municipales. Pero más tarde, la ley 11.769 de la provincia de Buenos Aires, de 1996, amplió el concepto y autorizó incluir el cobro de conceptos ajenos a la prestación del servicio público. Aun así, lo hizo sujeto a tres condiciones: 1) que el usuario autorice expresamente ese cobro; 2) que se permita el pago por separado de los conceptos ajenos a la prestación del suministro; 3) que la falta de pago de esos conceptos ajenos al precio del consumo de energía, no habiliten a la interrupción o desconexión del suministro.

En la práctica, estas condiciones nunca se cumplieron y tanto los municipios como las provincias fueron incorporando cada vez más conceptos a las facturas de servicios. Actualmente, la inclusión de tasas municipales e impuestos provinciales en las boletas de luz y gas representa, en la mayoría de los casos, un porcentaje significativo del monto total a pagar (sin que puedan separarse los diferentes conceptos a abonar).

No es igual en todas las provincias y municipios la recaudación impositiva a través de las facturas de servicios. Sin embargo, en todos los casos hay un mecanismo común: no se permite el pago de manera independiente de los conceptos ajenos al costo real del servicio. Y la falta de pago total o parcial expone al usuario a la suspensión del suministro.

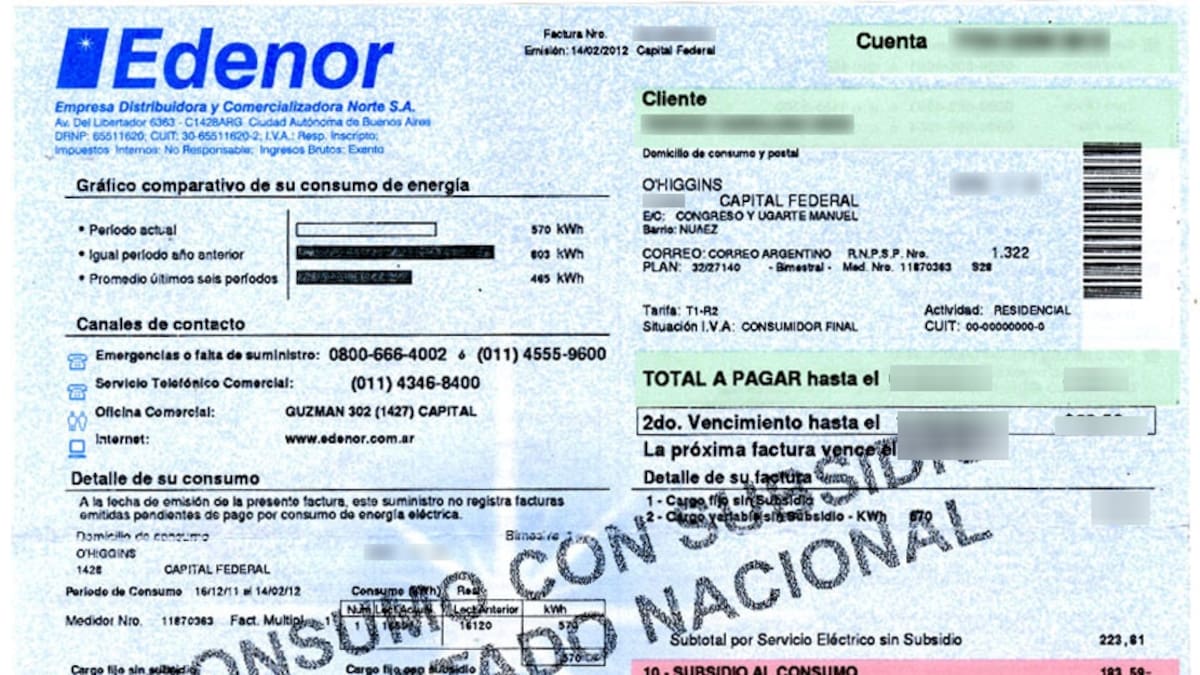

Un recorrido por distintas boletas de luz emitidas por las principales empresas y por cooperativas del interior del país dan cuenta de la diversidad de los conceptos ajenos incluidos en las facturas. Y las alícuotas hacen que, en muchos casos, estos ítems representen un importante porcentaje del total a pagar.

Esas alícuotas cargadas en las facturas, que son acumulativas, van del 0,001% al 6.5% y, en varios casos, superan el 9%. Incluso hay boletas en las que el total de sus tasas municipales y provinciales superan el costo real del servicio, como ocurre en Banfield.

En otros municipios como Comodoro Rivadavia, además de tasas municipales y provinciales, se incluyen otras contribuciones, como la de “bomberos voluntarios”.

El reciente fallo del Juzgado Federal en lo Contencioso Administrativo de San Martín número 1 es el primer pronunciamiento de fondo sobre la cuestión. La sentencia -aún no firme porque puede apelarse- confirma que “la inclusión de impuestos locales en la facturación de los servicios públicos sin la posibilidad de pagar solo los cargos del servicio afecta los derechos de los usuarios consumidores”.

El tribunal descartó que la medida del Gobierno vulnere la autonomía municipal. Argumentó que no se cuestiona la legalidad de los impuestos locales, sino la modalidad de su cobro. Además, señaló que el sistema de facturación “podría conllevar una coerción implícita al pago de las tasas municipales frente al riesgo cierto de suspensión de servicios esenciales”.

Mientras el conflicto se dirime en la justicia, los consumidores siguen expuestos a la amenaza de corte de servicios esenciales si no pagan la totalidad de las facturas. Para quienes consideren injustos los cargos, existe la posibilidad de denunciar escribiendo a denunciatufactura@comercio.gob.ar.

Varias organizaciones no gubernamentales, como la Unión Argentina para la Defensa del Consumo, la Asociación Civil Liga de Consumidores y la Asociación de Consumidores y Usuarios de La Argentina, están ofreciendo asesoramiento.

El fallo judicial establece un precedente, pero la disputa sigue. Mientras los litigios permanezcan abiertos, la posibilidad de que se modifique la modalidad de cobro de las tasas municipales sigue siendo incierta, y los usuarios continúan rehenes de un sistema de facturación que mezcla impuestos municipales con servicios esenciales, y que los conmina a pagar bajo amenaza de corte.

Los comentarios están cerrados.